本文

給与特別徴収における定額減税の実施について(特別徴収義務者様向け)

給与特別徴収における定額減税の実施について(特別徴収義務者様向け)

制度の概要

・令和6年度税制改正大綱において、賃金上昇が物価高に追いついていない国民の負担緩和を図るため、デフレ脱却のための一時的な措置として令和6年分の所得税及び令和6年度分の市民税・県民税において定額減税の実施されることが決定されました。

・所得税の定額減税については国税庁のホームページ<外部リンク>をご覧ください。

定額減税の対象者

・令和6年度個人市民税・県民税所得割の納税義務者のうち、前年の合計所得金額が1,805万円以下(給与収入のみの場合2,000万円以下に相当)の方が対象となります。

・均等割・森林環境税のみ課税される方は、今回の定額減税は対象外となります。

特別徴収税額決定通知送付の時期

・従業員の方が定額減税の対象か否かに関わらず、特別徴収決定通知書の送付時期は例年と同じ時期(5月中旬)に送付します。

特別徴収税額決定通知書への記載内容

・特徴税額決定通知書に記載される税額については、定額減税後の実際に納付していただく税額を記載しますので、定額減税の減税額を特別徴収義務者で計算していただく必要はありません。

・また、納税義務者用については、摘要欄に定額減税額(減税できた額)及び定額減税不足額(減税しきれなかった額)を記載します。なお、特別徴収義務者用については、定額減税に係る記載はありません。

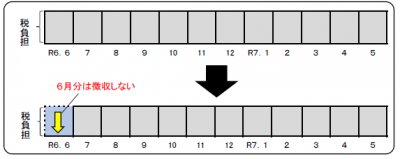

給与特別徴収における定額減税実施方法

令和6年6月分は徴収せず、定額減税後の税額を令和6年7月分から令和7年5月分の11か月に分割して徴収します。(100円未満の端数については、最初の月で徴収します。)

・定額減税により所得割額が0円となった場合は、令和6年7月分に均等割額・森林環境税でまとめて徴収します。

・定額減税の対象外となる方(均等割額・森林環境税のみ課税される方、合計所得金額が1,805万円超の方)は従来どおり6月から徴収しますのでご注意ください。

・定額減税実施のイメージ

税額が均等割額・森林環境税のみの場合

・定額減税の対象者のうち、 定額減税の結果、均等割額のみとなる場合(定額減税で所得割額が全額減税された場合)は、7月に均等割額・森林環境税が全額徴収されます。

・定額減税の対象ではなく、均等割額のみが課税される方は通常どおり、6月に均等割額・森林環境税が全額徴収されます。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)