本文

市税等を滞納すると

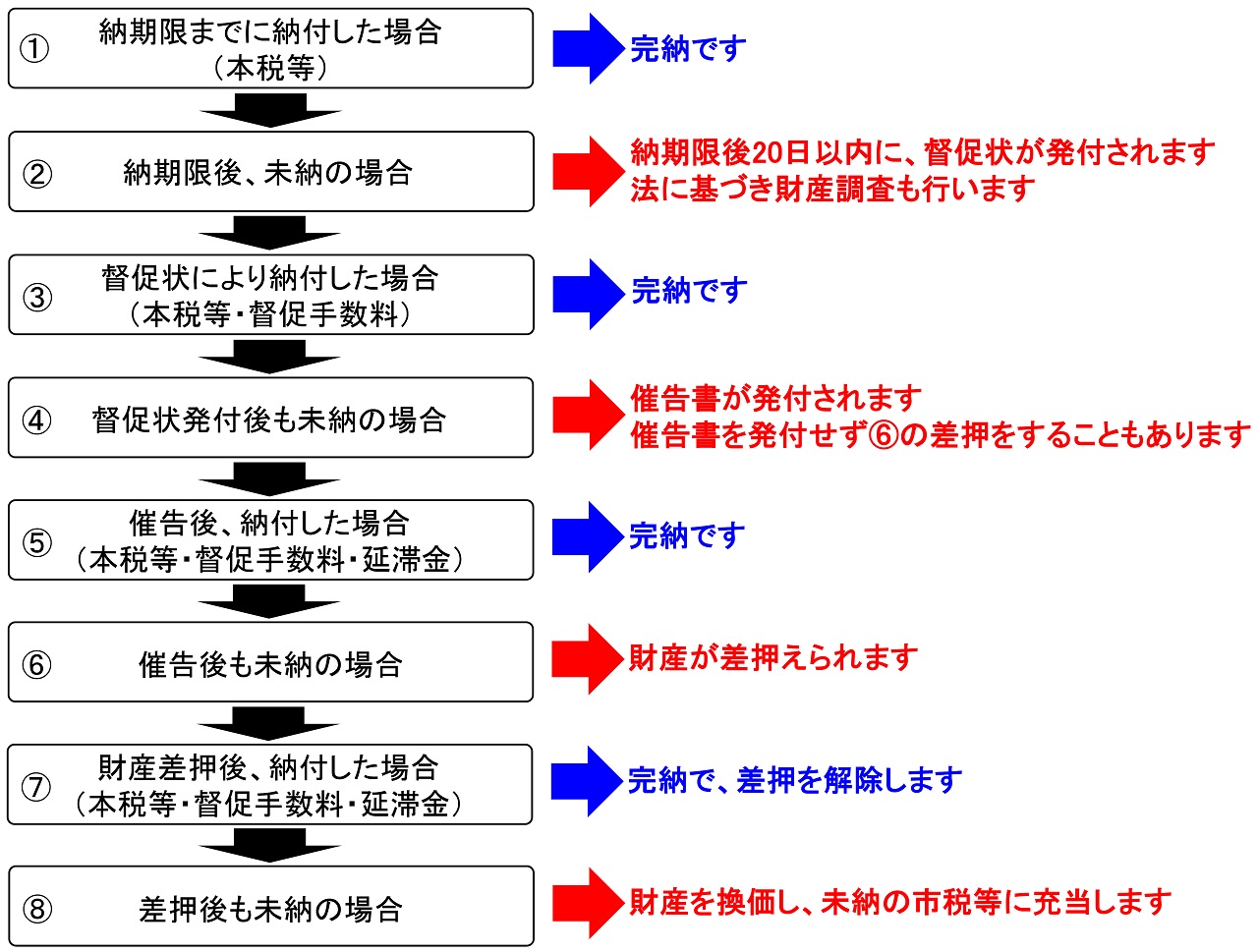

市税等を滞納すると、納期限までに納付された方との公平性を確保するため、財産差押等の滞納処分を受けることになります。

督促・催告

定められた納期内に納めないことを滞納といいます。

滞納になった場合、督促状や催告書により納付を促すことになります。

納期限までにご納付いただけないときは、市役所から電話で納付のご案内をすることがあります。

この場合でも、直接ATMからの払い込みはお願いしません。ご注意ください。

財産調査

滞納処分を進めるにあたり、滞納者の不動産、自動車、預貯金、給与、年金、生命保険等の財産調査を行います。

また、必要に応じ住居等捜索を行うことがあります。

これらの調査・捜索は、国税徴収法第141条及び第142条から147条の規定に基づき、滞納者に事前に了承を得ずに行うことができます。

滞納処分

督促や催告により納付の履行を促しても納めていただけない場合は、財産差押等の滞納処分を受けることになります。

納期限までに納付された方との公平性を確保するため、滞納者の財産を差押し、これを換価(差押財産を金銭に換えること)して未納の市税等に充てる一連の手続きをいいます。

なお、国民健康保険税が未納の場合の詳細は、国保税未納世帯への措置のページをご確認ください。

滞納処分の流れ

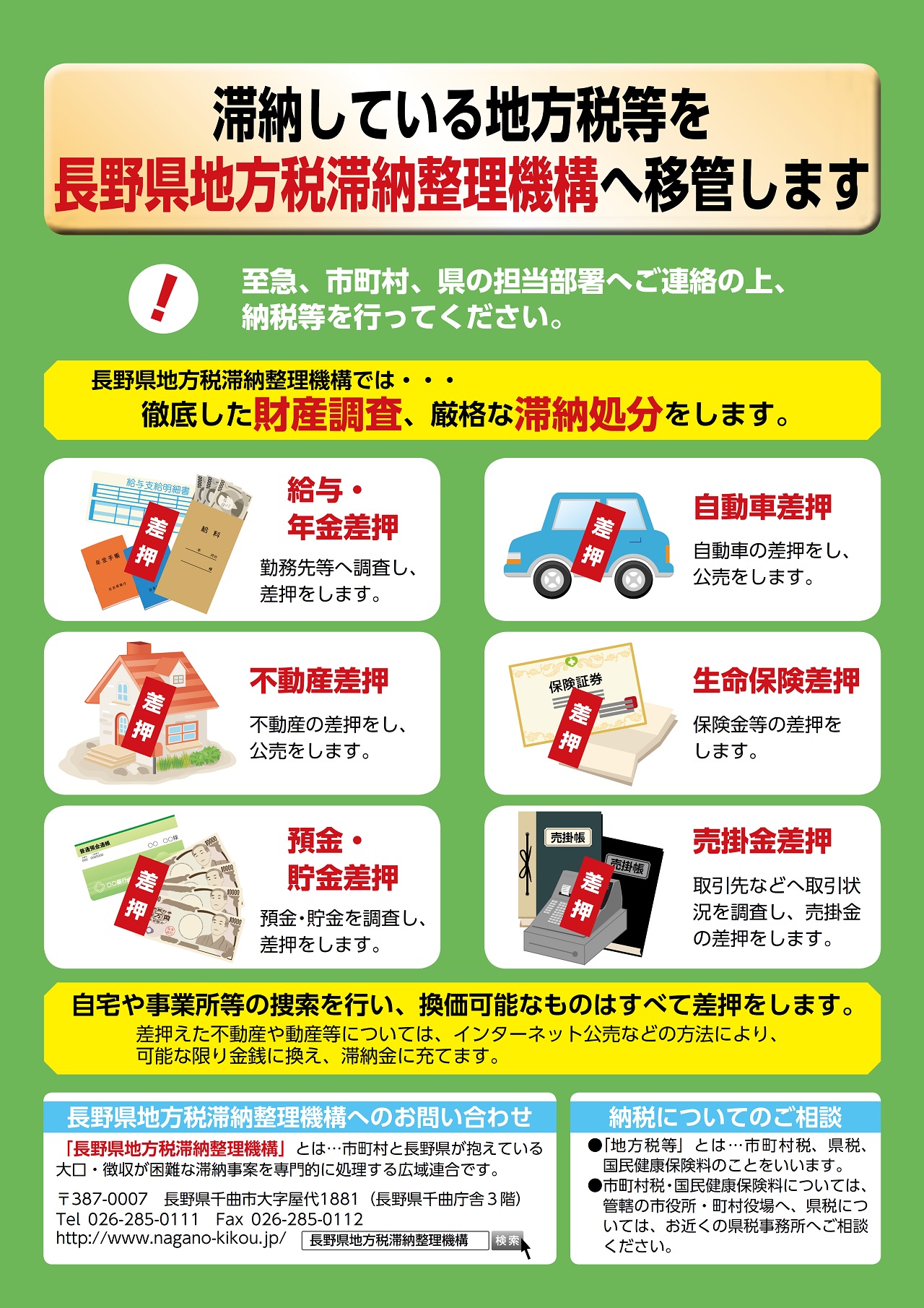

長野県地方税滞納整理機構について

長野県と長野県内全市町村は、滞納整理業務の共同化を行う組織として、平成23年4月に「長野県地方税滞納整理機構」を設立しました。

上田市では、高額滞納事案や悪質滞納事案、また、不動産の公売事案などを「長野県地方税滞納整理機構」へ徴収移管します。

詳細は長野県地方税滞納整理機構<外部リンク>のページをご確認ください。

督促状・督促手数料

各納期限までに完納しない場合、納期限後20日以内に、督促状を発付します。

※これまでは、督促状1通につき100円の督促手数料を徴収してきましたが、上田市税条例等の一部改正により、令和6年4月1日以降に発送する督促状については、督促手数料を徴収しません。ただし、既に発送した督促状及び令和6年3月31日までに発送した督促状に係る督促手数料は納付が必要ですのでご注意ください。

延滞金

納期限後に納付する場合において、税額が2,000円以上あるときは、その額(1,000円未満の端数があるときは、その端数金額を切り捨てる。)に納期限の翌日から納付の日までの日数に応じ、年14.6%(納期限の翌日から1月を経過する日までの期間については、年7.3%)の割合(平成12年1月1日から平成25年12月31日までの期間については、年7.3%の割合にあっては当該期間の属する各年の前年の11月30日を経過する時における日本銀行法第15条第1項第1号の規定により定められる商業手形の基準割引率に年4%の割合を加算した割合とします。平成26年1月1日から令和2年12月31日までの期間については、当該期間の属する各年の前年に所得税法等の一部を改正する法律(令和2年法律第8号)による改正前の租税特別措置法第93条第2項の規定により告示された割合に年1%の割合を加算した割合(以下「特例基準割合」という。)が年7.3%の割合に満たない場合には、その年(以下「特例基準割合適用年」という。)中においては、年14.6%の割合にあっては当該特例基準割合適用年における特例基準割合に年7.3%の割合を加算した割合とし、年7.3%の割合にあっては当該特例基準割合に年1%の割合を加算した割合(当該加算した割合が年7.3%の割合を超える場合には、年7.3%の割合)とします。令和3年1月1日以後の期間については、当該期間の属する各年の租税特別措置法第93条第2項に規定する平均貸付割合に年1%の割合を加算した割合(以下「延滞金特例基準割合」という。)が年7.3%の割合に満たない場合には、その年中においては、年14.6%の割合にあってはその年における延滞金特例基準割合に年7.3%の割合を加算した割合とし、年7.3%の割合にあっては当該延滞金特例基準割合に年1%の割合を加算した割合(当該加算した割合が年7.3%の割合を超える場合には、年7.3%の割合)とします。)を乗じて計算した金額。この場合における年当たりの割合は、閏年(じゅんねん)の日を含む期間についても、365日当たりの割合です。

延滞金の割合の推移

|

期間 |

1か月を経過するまで |

1か月を経過した日以後 |

|---|---|---|

|

平成12年1月1日から平成13年12月31日まで |

年4.5% |

年14.6% |

|

平成14年1月1日から平成18年12月31日まで |

年4.1% |

年14.6% |

|

平成19年1月1日から平成19年12月31日まで |

年4.4% |

年14.6% |

|

平成20年1月1日から平成20年12月31日まで |

年4.7% |

年14.6% |

|

平成21年1月1日から平成21年12月31日まで |

年4.5% |

年14.6% |

|

平成22年1月1日から平成25年12月31日まで |

年4.3% |

年14.6% |

|

平成26年1月1日から平成26年12月31日まで |

年2.9% |

年9.2% |

| 平成27年1月1日から平成28年12月31日まで |

年2.8% |

年9.1% |

| 平成29年1月1日から平成29年12月31日まで |

年2.7% |

年9.0% |

| 平成30年1月1日から令和2年12月31日まで | 年2.6% |

年8.9% |

| 令和3年1月1日から令和3年12月31日まで | 年2.5% | 年8.8% |

| 令和4年1月1日から | 年2.4% | 年8.7% |