本文

森林環境税【国税】

森林環境税の概要

森林には、水源の涵養等様々な機能があり、私たちの生活に恩恵をもたらしています。しかし、所有者や境界がわからない森林の増加、担い手不足等が大きな課題となっています。

このような現況の下、平成30(2018)年5月に成立した森林経営管理法を踏まえ、パリ協定の枠組みの下における温室効果ガス排出削減目標の達成や災害防止等を図るための森林整備等に必要な地方財源を安定的に確保する「森林環境税」が創設されました。

森林環境税の課税対象者

その年の1月1日に上田市に住所がある方

森林環境税が課税されない方

- 生活保護法の規定による生活扶助を受けている人(免除申請が必要です)

- 障害者、未成年者、寡婦、ひとり親(前年の合計所得が135万円を超える場合を除く)

- 市民税・県民税(住民税)均等割が非課税※である人

※市民税・県民税(住民税)均等割非課税の範囲は市県民税のかからない方をご覧ください。

税率

年税額1,000円

納税方法

国税である森林環境税は、市民税・県民税と併せて市が徴収します。

※森林環境税は、市民税・県民税の均等割と同じ徴収方法となります。

給与特別徴収(給与からの天引き)

森林環境税も市民税・県民税と併せて会社が給与から引き落とし市に納めます。

普通徴収(納税者が自分で納付)

森林環境税も市民税・県民税と併せて納付書や口座振替により納めることになります。

年金からの特別徴収(公的年金からの引き落としによる納付)

公的年金等に係る所得のみの年金受給者については、令和6年度に限り年度後半(10月分:400円、12月分:300円、2月分:300円)にまとめて森林環境税の全額を特別徴収します。

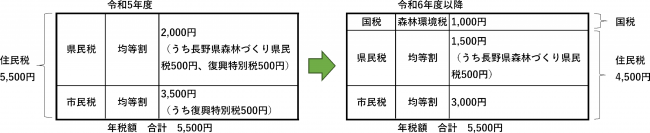

令和6年度以降の市民税・県民税均等割及び森林環境税

市民税・県民税の均等割は、東日本大震災復興基本法に基づき、平成26年度からの10年間にわたり、臨時的に年額1,000円が引き上げられ、賦課徴収されておりました。この臨時的措置が終了し、令和6年度から新たに森林環境税が導入されます。(年税額に変更はありません。)

森林環境税及び森林環境譲与税の使途

徴収された森林環境税は市から県を通じて国に支払われます。その税収は全額が国から森林環境譲与税として市町村や都道府県へ配分されます。

森林環境譲与税は、市町村では間伐等の「森林の整備に関する施策」と人材育成・担い手の確保、木材利用の促進や普及啓発等の「森林の整備の促進に関する施策」に充てることとされています。

上田市の森林環境譲与税の使途については森林環境譲与税の使途の公表についてをご覧ください。

参考リンク

- 総務省サイト「森林環境税及び森林環境譲与税について<外部リンク>」

- 長野県サイト「森林環境税及び森林環境譲与税について<外部リンク>」